197股获买入评级 最新:传智教育

投资方向标

投资方向标

9月4日给予传智教育(003032)买入评级。

风险提示:

该股最近6个月获得机构5次买入评级、1次推荐评级、1次优于大市评级、1次增持评级、1次持有评级。

【21:22 兴业证券(601377):收费类业务承压 资管业务提升】

9月4日给予兴业证券(601377)买入评级。

投资建议:

风险提示:

该股最近6个月获得机构6次买入评级、5次增持评级、4次优于大市评级、1次推荐评级。

【21:17 巴比食品(605338):门店扩张更进一步 费控迭代优化利润率】

9月4日给予巴比食品(605338)买入评级。

盈利预测与投资建议

基于2024 年上半年业绩,该机构下调公司24-26 年的盈利预测,预计公司24-26年归母净利润分别为2.41/2.85/3.24 亿元(前值为2.43/2.91/3.33 亿元),对应当前股价PE 分别为14/12/11 倍,维持买入评级。

风险提示:

该股最近6个月获得机构18次买入评级、6次增持评级、3次跑赢行业评级、3次强推评级、3次推荐评级、2次增持-A评级、2次中性评级、2次“买入”投资评级。

【21:17 科博达(603786):推全新品类 拓全球市场】

9月4日给予科博达(603786)买入评级。

盈利预测与估值:

风险提示:

该股最近6个月获得机构21次买入评级、4次增持评级、3次推荐评级、3次优于大市评级、2次跑赢行业评级、2次“增持”投资评级。

【21:17 迈瑞医疗(300760):IVD和国际业务增长强劲 “三瑞”数智化建设稳步推进】

9月4日给予迈瑞医疗(300760)买入评级。

盈利预测与投资评级:该机构预计公司2024-2026 年营业收入分别为412.23 亿/491.46 亿/585.77 亿元,同比增速分别为18%/19%/19%;归母净利润分别为138.12 亿/165.49 亿/199.85 亿元,分别增长19%/20%/21%;EPS 分别为11.39/13.65/16.48,按照2024 年9 月3 日收盘价对应2024 年22 倍PE。维持“买入”评级。

风险提示:行业政策变化风险,汇率波动风险,产品研发的风险,产品价格下降的风险,中美贸易摩擦相关风险,经销商销售模式的风险。

该股最近6个月获得机构34次买入评级、7次增持评级、6次推荐评级、2次优于大市评级、2次买入-A的投评级、2次跑赢行业评级。

【21:17 伯特利(603596):1H24业绩符合预期 线控制动放量驱动业绩稳健增长】

9月4日给予伯特利(603596)买入评级。

风险提示:下游行业竞争加剧;线控制动业务盈利能力不及预期;线控制动及线控转向渗透率不及预期;美国汽车市场消费不及预期;全球汇率波动。

该股最近6个月获得机构42次买入评级、4次推荐评级、4次增持评级、3次优于大市评级、3次买入-A投资评级。

【21:16 航发控制(000738):中报业绩符合预期 紧抓大飞机和通用航空动力战略机遇】

9月4日给予航发控制(000738)买入评级。

投资建议与盈利预测

风险提示:1)产品交付进度不及预期;2)下游需求不及预期等风险。

该股最近6个月获得机构10次买入评级、4次推荐评级、2次增持评级、2次增持-A评级、2次跑赢行业评级。

【21:16 泸州老窖(000568):Q2利润增速放缓 期待旺季表现】

9月4日给予泸州老窖(000568)买入评级。

风险提示:

该股最近6个月获得机构46次买入评级、9次增持评级、4次推荐评级、4次优于大市评级、3次“买入”投资评级、2次强推评级、2次跑赢行业评级、1次强烈推荐评级、1次买入-A评级、1次买入-B评级。

【21:11 奕瑞科技(688301):新品推动收入增长 激励费用影响业绩】

9月4日给予奕瑞科技(688301)买入评级。

风险提示:客户订单不及预期风险;地缘政治和贸易冲突风险;新产品推广不及预期风险。

该股最近6个月获得机构17次买入评级、4次增持评级、1次优于大市评级、1次"推荐"评级、1次“推荐“评级。

【21:11 芯源微(688037):24Q2业绩环比高增 在手订单创新高】

9月4日给予芯源微(688037)买入评级。

风险提示:

该股最近6个月获得机构15次买入评级、7次增持评级、2次跑赢行业评级、2次强推评级、1次增持-A评级、1次买入-A评级、1次“买入”投资评级、1次“增持”投资评级。

【21:11 赤峰黄金(600988):矿产金量价齐升 盈利能力显著优化】

9月4日给予赤峰黄金(600988)买入评级。

盈利预测、估值与评级

风险提示:商品价格波动风险;美联储降息不及预期;安全生产和环保风险;境外投资国别风险。

该股最近6个月获得机构24次买入评级、4次推荐评级、3次优于大市评级、2次跑赢行业评级、1次增持评级、1次“买入”投资评级。

【20:22 东航物流(601156)2024年半年报点评:Q2业绩实现高增 中期分红比例近五成】

9月4日给予东航物流(601156)买入评级。

盈利预测和投资评级

风险提示:

该股最近6个月获得机构11次买入评级、4次推荐评级、3次增持评级、3次跑赢行业评级、2次”买入“评级。

【20:17 艾罗能源(688717):Q2出货环比增长 多点开花值得期待】

9月4日给予艾罗能源(688717)买入评级。

风险提示:

该股最近6个月获得机构8次买入评级、2次跑赢行业评级、1次推荐评级、1次增持评级。

【20:17 亿田智能(300911):需求不振致营收回落 Q2经营利润环比扭亏】

9月4日给予亿田智能(300911)买入评级。

投资建议:公司作为行业领先的现代化厨房电器制造企业,致力于为消费者提供一体化厨房电器产品及集成厨房全场景解决方案,该机构看好公司凭借产品优势扭转现阶段经营形势,预计公司 2024-2026 年归母净利润分别为0.75、0.96 和1.24 亿元,对应 PE 分别为39.1、30.6 和23.7 倍,维持“买入”评级。

风险提示:

该股最近6个月获得机构7次买入评级、4次“增持”投资评级、2次谨慎增持评级、2次增持评级、1次买入-A的投评级、1次推荐评级。

【20:17 石头科技(688169):产品矩阵不断丰富 经营利润率有所提升】

9月4日给予石头科技(688169)买入评级。

投资建议:公司作为清洁电器龙头企业,以技术驱动产品迭代升级,国内及全球市场同步推进,已经具有较高品牌认知度,该机构认为随着消费者对于扫地机产品认知度进一步提升,及产品维度适应性配合,扫地机市场具有较广阔前景,同时公司有望通过技术和产品的领先性以及卓越的品牌形象进一步提升市场份额,实现规模和利润的较高增长,该机构预计公司2024-2026 年归母净利润分别为25.77、29.38 和34.89 亿元,对应PE 分别为16.5、14.4 和12.2 倍,维持“买入”评级。

风险提示:

该股最近6个月获得机构49次买入评级、20次增持评级、4次买入-A的投评级、4次跑赢行业评级、2次强推评级、2次推荐评级、2次“增持”投资评级、1次”买入“投资评级、1次优于大市评级。

【20:17 火星人(300894):行业需求疲弱 公司经营承压】

9月4日给予火星人(300894)买入评级。

投资建议:公司作为集成灶行业龙头企业,搭建起线上线下多渠道的销售体系,加大消费者的品牌认可度。虽当前消费形势存在波动,但公司在行业的领先优势已经建立,具有更强的增长韧性和管理效率,基于公司的品牌力基础和体系化的经营能力,有望进一步保持稳定的规模扩张和经营业绩的增长,预计2024-2026 年归母净利润分别为1.33、1.51 和1.68 亿元,维持“买入”评级。

风险提示:

该股最近6个月获得机构6次买入评级、5次增持评级、3次“买入”投资评级、2次谨慎增持评级、1次持有评级、1次买入-A评级、1次跑赢行业评级、1次推荐评级。

【20:17 伯特利(603596):产能爬坡加速 毛利率稳步向上】

9月4日给予伯特利(603596)买入评级。

风险提示:智能化进度不及预期;零部件价格战风险加剧;海外政策风险。

该股最近6个月获得机构41次买入评级、4次推荐评级、4次增持评级、3次优于大市评级、3次买入-A投资评级。

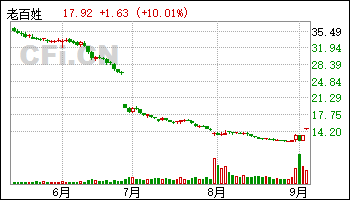

【20:17 老百姓(603883)公司简评报告:收入端保持稳健 多举措提升盈利能力】

9月4日给予老百姓(603883)买入评级。

投资建议:当前行业步入加速整合期,公司作为药店龙头企业,在广覆盖的基础上持续加密优势区域,规模效应显现;同时,公司大力推进火炬计划,盈利能力有望进一步提升。

风险提示:行业竞争加剧的风险,行业政策风险,门店扩张不及预期风险等。

该股最近6个月获得机构13次买入评级、5次增持评级、1次“买入”投资评级、1次买入-A的投评级、1次跑赢行业评级、1次推荐评级、1次优于大市评级。

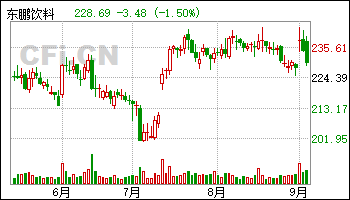

【20:12 东鹏饮料(605499):赛道坡长雪厚 固本兴新帆正劲】

9月4日给予东鹏饮料(605499)买入评级。

盈利预测与投资评级: 该机构预期2024-2026 年收入端实现155.1/194.4/235.3 亿元,同比+38%/25%/21%;归母净利润30.0/40.5/50.7亿元,同比+47%/35%/25%,当前市值对应PE 为31.25/23.15/18.48 倍,基于品类成长势能和精细化管理水平,首次覆盖,给予“买入”评级。

风险提示:终端网点扩张放缓或不及预期,新品推广不及预期影响第二曲线打造和整体成长;原材料大幅波动等。

该股最近6个月获得机构57次买入评级、24次增持评级、11次推荐评级、5次“买入”投资评级、4次强推评级、4次买入-B评级、4次跑赢行业评级、4次优于大市评级、3次强烈推荐评级、3次持有评级、2次“买入“评级。

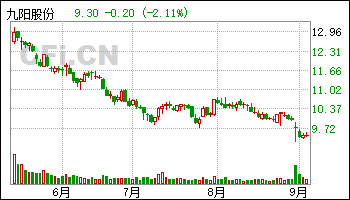

【20:11 九阳股份(002242):信托减持拖累业绩表现 内销增长优于外销】

9月4日给予九阳股份(002242)买入评级。

2024Q2 盈利承压,关注后续内外销改善下利润弹性,维持“买入”评级2024H1 公司实现营收43.87 亿元(+1.6%),归母净利润1.75 亿元(-29.04%),扣非归母净利润2.11 亿元(-6.56%)。2024Q2 营收23.21 亿元(-4.29%),归母净利润0.45 亿元(-63.88%),扣非归母净利润0.86 亿元(-21.34%),非经常性损益主要来自于公允价值变动。考虑到非经常损益及内需疲软影响,该机构下调2024-2026 年盈利预测,预计2024-2026 年归母净利润为3.55/4.23/4.83 亿元(原值为4.38/5.00/5.54 亿元),对应EPS 分别为0.46/0.55/0.63 亿元,当前股价对应PE 分别为20.5/17.2/15.1 倍,关注内外销改善带来利润弹性,维持“买入”评级。

风险提示:原材料价格上涨;行业景气度持续疲弱;新品销售不及预期等。

该股最近6个月获得机构19次买入评级、12次增持评级、3次买入-A的投评级、2次跑赢行业评级、1次推荐评级、1次持有评级。

| [第01页] [第02页] [第03页] [第04页] [第05页] [第06页] [第07页] [第08页] [第09页] [第10页] |

>>下一页 |

发布于:2024-09-09,除非注明,否则均为原创文章,转载请注明出处。