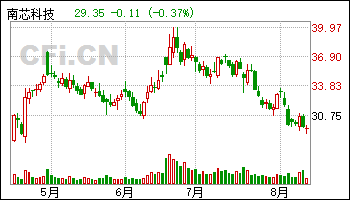

11股获买入评级 最新:南芯科技

投资方向标

投资方向标

8月12日给予南芯科技(688484)买入-A评级。

投资建议:

风险提示:

该股最近6个月获得机构14次买入评级、5次增持评级、2次买入-A评级、2次跑赢行业评级、1次优于大市评级、1次“增持”投资评级。

【08:26 浦东建设(600284):浦东基建排头兵 资产优异分红提升潜力大】

8月12日给予浦东建设(600284)买入评级。

投资建议:该机构预计公司2024-2026 年归母净利润分别6.2/6.9/7.4 亿元,同比增长8%/10%/8%,对应EPS 分别为0.64/0.71/0.77 元/股,当前股价对应PE 分别为8.9/8.1/7.5 倍,PB-lf 仅0.72 倍,处于历史最低区间,首次覆盖,给予“买入”评级。

风险提示:浦东新区投资增长不达预期,产业园运营不达预期,上海市场竞争加剧,数据统计误差风险。

该股最近6个月获得机构1次买入评级、1次推荐评级。

【08:26 锦江酒店(600754):股权激励计划落地 业绩目标超预期】

8月12日给予锦江酒店(600754)买入评级。

盈利预测与投资评级:锦江酒店作为中国第一大酒店连锁集团,品牌、运营和管理持续赋能网络扩张。背靠锦江国际协同整合资源,在疫情期间作为龙头逆势扩张,市场格局显著向好,旅游市场复苏带动公司盈利能力快速恢复。给海外子公司增资后,财务费用拖累项将改善。基于半年度业绩预告和股权激励业绩目标,调整锦江酒店盈利预期,预计公司2024-2026 年归母净利润分别为14.5/15.3/18.4 亿元( 前值为14.9/18.4/20.2 亿元),对应PE 估值为17/17/14 倍,维持“买入”评级。

风险提示:需求恢复不及预期,行业竞争加剧,门店增长不及预期等。

该股最近6个月获得机构27次买入评级、13次增持评级、4次推荐评级、4次优于大市评级、1次跑赢行业评级。

【08:26 山金国际(000975):具备优秀成本控制能力的黄金新贵 全球化布局开启二次增长曲线】

8月12日给予山金国际(000975)买入评级。

盈利预测与投资评级: 该机构预计山金国际2024-2026 年营业收入分别为92.98/117.63/134.71 亿元,同比增速分别为14.71%/26.51%/14.52%;归母净利润分别为21.90/31.87/37.79 亿元,同比增速分别为53.76%/45.54%/18.56%,对应当前PE为22/15/13 倍,处于行业估值低位。考虑到公司未来产量增长路径清晰,业绩确定性加高,因此首次覆盖给予公司“买入”评级。

风险提示:全国矿山安全检查力度超预期风险;公司资产并购进度低于预期风险;美元走强带来的黄金价格走低风险;全球央行停止购金导致黄金价格走弱风险。

该股最近6个月获得机构25次买入评级、4次跑赢行业评级、3次强推评级、3次优于大市评级、3次增持评级、2次推荐评级、1次买入-A评级。

【08:21 百亚股份(003006):Q2业绩超预期 产品和渠道持续发力拉动成长】

8月12日给予百亚股份(003006)买入评级。

投资建议:预计公司2024/2025/2026 年归母净利润分别为3.16/4.06/5.11 亿元,同比增长32.5%/28.6%/25.8%。百亚股份电商渠道增速靓丽,线下外围市场拓展推进,公司品牌势能持续向上,上调至“买入”评级。

风险提示:产品研发和推广进度不及预期;外围市场拓展不及预期;电商渠道拓展不及预期;行业竞争加剧影响销售。

该股最近6个月获得机构38次买入评级、9次增持评级、4次优于大市评级、2次跑赢行业评级、2次推荐评级、1次买入-A的投评级。

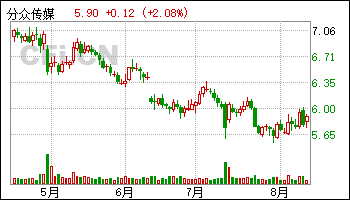

【08:21 分众传媒(002027)2024Q2业绩点评:业绩超预期增长 点位持续扩张】

8月12日给予分众传媒(002027)买入评级。

盈利预测及投资评级:由于分众传媒的市占率持续提升,业绩具备一定的韧性,该机构维持2024 -2026 年的EPS 预测0.39/0.43/0.50 元,2024-2026 年对应当前 PE 分别为14.87/13.32/11.55 倍,维持“买入”评级。

风险提示:经济增速不及预期,行业竞争超预期。

该股最近6个月获得机构22次买入评级、5次增持评级、4次跑赢行业评级、3次推荐评级、2次优于大市评级、1次“买入”投资评级、1次强烈推荐评级、1次买入-A评级。

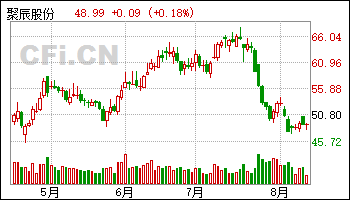

【08:16 聚辰股份(688123):SPD、NOR FLASH、汽车EEPROM高增】

8月12日给予聚辰股份(688123)买入评级。

盈利预测:预测公司24-26 年营收分别为10.69、13.98、16.51 亿元,归母净利润为3.42、4.94、6.29 亿元,维持“买入”评级。

风险提示:产品研发风险;行业竞争加剧;DDR5 渗透率提升不及预期风险

该股最近6个月获得机构9次买入评级、2次增持评级、1次“买入”投资评级、1次跑赢行业评级、1次推荐评级。

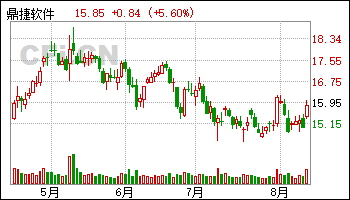

【08:16 鼎捷软件(300378)2024年半年报点评:海外市场持续拓展 AI智驱化应用不断丰富】

8月12日给予鼎捷软件(300378)买入评级。

投资建议:该机构预计鼎捷软件2024-2026 年营收分别为25.31 亿元、28.88亿元、32.6 亿元,归母公司净利润分别为1.86 亿元、2.29 亿元、2.71 亿元。

风险提示:宏观经济波动的风险;市场竞争风险;业务开拓不及预期风险;技术革新的风险。

该股最近6个月获得机构8次买入评级、1次买入-A投资评级、1次跑赢行业评级、1次优于大市评级、1次增持评级。

【08:16 分众传媒(002027):业绩稳健增长 注重股东回报】

8月12日给予分众传媒(002027)买入评级。

盈利预测:该机构持续看好楼宇媒体赛道的投资价值,预计公司2024-2025 年实现归母净利53/59 亿,对应当前估值16/14X,维持“买入”评级。

风险提示:

该股最近6个月获得机构21次买入评级、5次增持评级、4次跑赢行业评级、3次推荐评级、2次优于大市评级、1次“买入”投资评级、1次强烈推荐评级、1次买入-A评级。

【08:11 赛腾股份(603283):业绩符合预期 盈利能力明显改善】

8月12日给予赛腾股份(603283)买入评级。

盈利预测与投资评级:考虑到公司在手订单充足,该机构维持2024-2026年公司归母净利润预测为8.4/9.7/10.7 亿元,当前市值对应动态PE 分别为14/12/11 倍。考虑到公司在消费电子领域的竞争力,以及半导体领域的成长潜力,维持“买入”评级。

风险提示:盈利水平下滑、新业务拓展不及预期等。

该股最近6个月获得机构8次买入评级、1次增持评级、1次“买入”投资评级。

【08:11 健盛集团(603558):棉袜带动业绩好于预期 无缝改善延续 H2旺季下迎收获】

8月12日给予健盛集团(603558)买入评级。

风险提示:

该股最近6个月获得机构28次买入评级、3次跑赢行业评级、3次增持评级、2次优于大市评级。

发布于:2024-08-13,除非注明,否则均为原创文章,转载请注明出处。